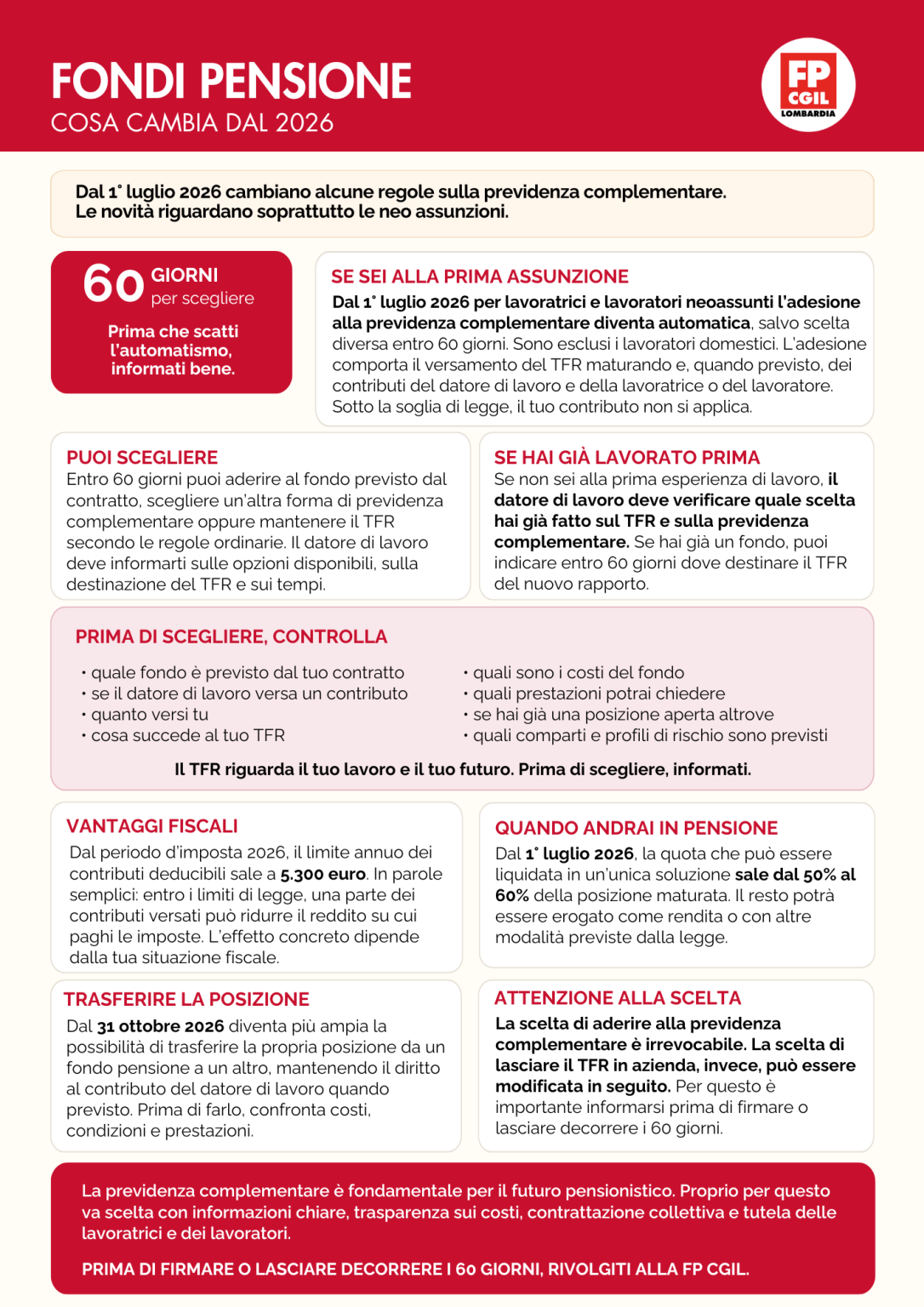

Dal 1° luglio nuove regole per lavoratrici e lavoratori neo assunti. Fimiani, Fp Cgil Lombardia: “Prima di lasciare decorrere i 60 giorni, bisogna capire cosa si sta scegliendo”.

11 mag. 2026 – Dal 1° luglio 2026 lavoratrici e lavoratori neo assunti avranno 60 giorni per decidere se versare il Trattamento di fine rapporto (Tfr) alla previdenza complementare o lasciarlo fuori dal fondo pensione. In assenza di una scelta diversa, scatta l’adesione automatica al fondo pensione previsto dal contratto applicato.

“In sostanza, cambia il meccanismo: se entro 60 giorni la lavoratrice o il lavoratore non comunica una scelta diversa, il Tfr che matura da quel momento viene destinato al fondo pensione. Quando previsto dalle regole contrattuali, si aggiungono anche il contributo del datore di lavoro e il contributo a carico della lavoratrice o del lavoratore”, spiega Americo Fimiani, segretario Fp Cgil Lombardia con delega alla previdenza e ai fondi complementari.

Quindi il nodo sono quei 60 giorni?

“Sì. Sono il tempo utile per decidere. La cosa importante è sapere che il silenzio produce un effetto: se non si fa nulla, l’adesione automatica scatta”.

Per chi parte da zero: che cos’è, in parole semplici, il Tfr?

“Il Tfr è una parte della retribuzione che matura durante il rapporto di lavoro e viene accantonata nel tempo. Proprio per questo la scelta sulla sua destinazione è importante. Riguarda il lavoro già svolto e il futuro previdenziale della persona. Prima di decidere, bisogna capire dove va il Tfr, quali contributi si versano, quali costi ci sono e quali prestazioni si potranno chiedere”.

Chi aderisce può poi tornare indietro?

“Bisogna fare molta attenzione su questo punto. La scelta di aderire alla previdenza complementare è irrevocabile: una volta destinato il Tfr futuro al fondo pensione, non si può tornare indietro per rimetterlo secondo quanto prevede la disciplina generale in materia. Al contrario, chi sceglie inizialmente di mantenere il Tfr fuori dal fondo può decidere in seguito di aderire alla previdenza complementare”.

Quale può essere il vantaggio dell’adesione?

“Il primo elemento da verificare è il contributo del datore di lavoro. Nei fondi collegati alla contrattazione collettiva, quando le condizioni previste dal contratto sono rispettate, il datore di lavoro versa una quota aggiuntiva. È una parte importante della valutazione. Poi c’è il tema fiscale: dal periodo d’imposta 2026 il limite annuo dei contributi deducibili sale a 5.300 euro. Significa che, entro quel limite, una parte dei contributi versati può ridurre il reddito su cui si pagano le imposte. L’effetto concreto, però, dipende dalla situazione fiscale personale”.

Cosa cambia per chi aveva già lavorato prima?

“Per chi non è alla prima esperienza lavorativa, il datore di lavoro deve verificare la scelta già fatta sul Tfr e sulla previdenza complementare. Se la lavoratrice o il lavoratore ha già una posizione aperta in un fondo pensione, ha 60 giorni per indicare dove destinare il Tfr maturando nel nuovo rapporto di lavoro”.

Al momento della pensione, cosa cambia?

“Dal 1° luglio 2026 aumenta la quota che può essere ricevuta in un’unica soluzione: si passa dal 50% al 60% della posizione maturata. Il resto potrà essere erogato come rendita o con altre modalità previste dalla normativa. Anche qui serve valutare bene, perché non esiste una scelta uguale per tutte e tutti”.

E se dopo qualche anno si vuole cambiare fondo?

“Dal 31 ottobre 2026 diventa più ampia la possibilità di trasferire la propria posizione da un fondo pensione a un altro, mantenendo il diritto al contributo del datore di lavoro quando previsto. Ma anche questa scelta va fatta confrontando costi, condizioni, prestazioni, comparti e profili di rischio”.

Ma ora bisogna aspettare la circolare Covip?

“La Covip, la Commissione di vigilanza sui fondi pensione, vigila appunto sulla previdenza complementare. Le sue istruzioni operative potranno precisare come applicare concretamente le nuove regole: comunicazioni alle lavoratrici e ai lavoratori, modulistica, tempi, adempimenti dei fondi e modalità di informazione. La legge fissa il quadro, ma la parte operativa può fare la differenza nella vita concreta delle persone. Per questo bisogna evitare il sentito dire – evidenzia Fimiani -. E per non subire l’automatismo le lavoratrici e i lavoratori devono informarsi prima di firmare o di lasciare decorrere i 60 giorni. Bisogna controllare quale fondo è previsto dal proprio contratto, se il datore di lavoro versa un contributo, quanto versa la lavoratrice o il lavoratore, cosa succede al Tfr, quali sono i costi, quali prestazioni si potranno chiedere e quale profilo di rischio viene applicato. La Fp Cgil può aiutare a leggere queste informazioni e a scegliere con consapevolezza, invitiamo pertanto le lavoratrici e i lavoratori a rivolgersi alle nostre delegate e delegati, alle nostre strutture”.